黑色

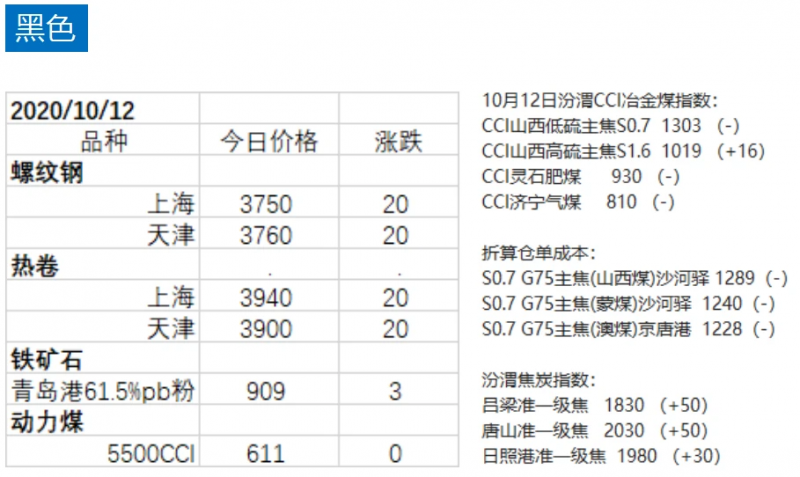

螺纹钢:受国庆期间全球金融市场、国际油价、唐山钢坯拉涨影响,节后归来市场信心提振,下游集中采购,推动钢市量价齐升。随着国内经济持续向好,宏观资金积极入市,本周钢材需求或仍有较强支撑。不过,节后“高库存、高产量”能否明显缓解,尚需时间检验,本周市场拉涨较为谨慎,短期钢价或震荡偏强。

铁矿石:今青岛港pb粉报价909元,上涨3元。供应方面进口矿发运与到港量均保持高位,港口能够继续维持累库趋势,近远期供应较为宽松,需求端仿麦呢本周复产与计划检修的高炉多集中在周中,影响量较小,叠加限产因素影响,因此日均铁水产量还有下降空间;整体来看,目前处于供大于需的局面中,进口矿市场可能呈现震荡下行的趋势。但钢厂库存经过假期期间的消耗,在节后有一定的补库需求,可能会带来价格的波动。

动力煤:今现货613元/吨,持平,11升水15.4元。消息面,日前国内部分终端收到海关停止进口澳洲煤相关口头通知,进口煤通关政策进一步收紧。产地方面,月初陕蒙地区部分矿有接到增产通知,产量较上月底略有增加,但仍有部分矿受中秋国庆放假以及环保安全检查等影响,生产受限。港口方面,大秦线也开始秋季检修,港口库存仍处低位,现货资源偏紧,卖方报价较高,然而放假期间下游耗煤负荷持续下滑,整体终端采购积极性不高,且对高价煤接货有一定风险担忧,目前上下游客户观望为主,港口现货市场交易较冷清。期货方面,维持偏多思路。

焦煤:产地煤矿开工高位,内蒙古棋盘井地区部分露天矿开始复产,乌海地区煤矿也有复产预期,但受煤管票限制,整体产量仍偏低。经过国庆小长假,下游焦企原料煤库存回落,受山西安全检查趋严预期影响,焦企多有增库意愿,影响煤价偏强运行。进口蒙煤方面,口岸库存降至年度低位,但口岸通关快速恢复,价格整体持稳,蒙3#主流报价在980-1000元/吨,蒙5#主流报价在1020-1040元/吨。

焦炭:焦炭市场落实第四轮涨价,累计涨幅200元/吨,焦企在高利润支撑下多保持满负荷生产状态,焦企出货顺畅。随着山西地区区域去产能进一步推进,加剧了焦炭偏紧的格局,另外近日钢材市场表现向好钢厂高炉持续保持高位开工,刚需支撑下焦炭市场短期偏强。

能源化工

原油:周一(10月12日)上海原油价格下跌。主力合约2011,以262.8元/桶收盘,下跌1.5元/桶,跌幅0.57%,盘中一度下跌2%。尽管飓风“德尔塔”迫使美国能源公司减产,但挪威石油工人结束罢工,应该会提高原油产量。利比亚解除对沙拉拉油田的不可抗力。如果沙拉拉油田全面恢复,利比亚石油产量将达到60万桶,这新增供应已经无法被忽视。另外,美国的钻探活动正开始恢复,美国油服贝克休斯数据显示,美国石油钻井总数录得193口,为6月12日当周以来最高水平,表明石油钻井数已触底。展望后市,摩根大通表示,由于今年冬天冠状病毒病例可能增加,全球石油需求前景恶化,可能会促使OPEC改变放松减产力度的计划,沙特可能会推动在当前减产配额的基础上加大减产力度。

沥青:今日华东市场主流成交价上涨50元/吨,西南市场低价上涨50元/吨,山东市场低价上涨10元/吨,其余地区持稳。山东市场主流成交在2180-2250元/吨,小涨5元/吨。昨日中石化单子回填,但沥青结算持稳,齐鲁价格执行2200元/吨。中石化价格未涨,但地方炼厂货源成本普遍偏高,部分贸易商惜售情绪较重,近日报价小幅上涨。短期中石化价格上涨概率较小,若部分10月临期合同急于出货,沥青价格不排除有再次回落的可能。华东市场主流成交在2300-2400元/吨,上涨50元/吨。随着华东主营炼厂沥青取消优惠,华东价格整体上涨,涨幅在50元/吨。虽然本周主营炼厂价格未调整,但是优惠的取消也属于变向涨价了,对市场价格有一定的支撑作用。目前华东与山东价差仍然较小,北方资源南下较少,且山东价格也有推涨,短期华东需求表现较好。西南地区主流成交报价在2800-2950元/吨,与前一工作日相比低价上涨50元/吨。近期川渝地区码头货船较少,市场供应相对缺乏,加上需求略有改善,货源有些紧张,市场价有小幅提升。但未来随着货船到岸,货源得到补充,西南地区的供需关系会再次回到供大于求的状态,预计西南地区的市场价格会在稳定的基础上出现小幅下降。后市展望:市场总体利好有限,但是目前沥青价格偏低,炼厂及贸易商挺价意愿较强,短期价格走势稳健。技术分析:今日沥青主连2012终以2334报收,微跌:0.68%。沥青或进入震荡走势,建议:空单择机平仓。

燃料油:山东市场:国际油价走势震荡,消息面指引有限,燃料油市场盘整观望。渣油方面,炼厂渣油出货集中,下游刚需采购为主,今日价格延续稳定。目前低硫渣油成交在2370-2370元/吨;中硫资源成交在2200-2250元/吨。油浆方面,下游需求较前期稍有好转,不过整体改善有限,油浆价格零星推涨,幅度在20元/吨左右。低密油浆成交区间在2100-2200元/吨;中密油浆成交在1820-1870元/吨。华东、华南市场:油浆方面,下游产品价格波动有限,需求表现一般,油浆价格暂无波动。焦化料方面,近期市场暂未有新的渣油放量,场内消耗库存为主,价格维持稳定。

后市展望:目前来看,美国飓风影响低于预期、挪威石油工人取消罢工再加上利比亚复产步伐加快等,供应端存在增加预期,而部分地区疫情加重加重需求忧虑,供需矛盾深化预期持续压制油市,短期油价或偏弱势整理、下行的可能较大。消息面利空影响下,燃料油市场观望情绪浓厚,下游按需进购为主,预计短期价格难有较大改观。

PTA:下游聚酯工厂涨价挺市且高产销可能维持,提振PTA市场并带动PTA期现货成交量回升。但PTA现货充足且新产能投放在即,市场信心不足,预计短期PTA行情微幅上涨,关注PTA期货大量增仓之后的资金动态。

PE:周初线性期货延续涨势,提振市场交投气氛,石化上调部分出厂价格,贸易商部分随行高报,市场价格重心有所上移。下游采购积极性尚可,高压、线性成交有所改善。近期石化库存消化速度尚可,但10月计划新投装置较多,对部分低压产品影响仍存,部分业者心态仍偏谨慎。卓创预计,明日国内PE市场偏高震荡,LLDPE主流价格在7450-7850元/吨。

PVC:今日国内PVC市场价格重心继续走高,交投尚可。短期内现货市场仍将缺货,尤其华南地区货源紧缺,贸易商挺价惜售,十月份由于出口订单要交付,计划检修企业仍然偏多,短期内市场看涨气氛依然浓厚。预计短期内PVC市场仍将偏强震荡。

PP:今日PP期货单边上涨,现货稳中跟涨。明日看,PP期货可能出现区间大幅波动,留意其对现货操作心态的影响。现货方面,成交节奏尚可,石化去库良好,整体供应暂无较大压力,加之石化调涨支撑,市场心态相对乐观。卓创预计明日PP区间高位整理运行。以华东拉丝为力,预计价格区间8200-8300元/吨。

农产品

豆粕:沿海豆粕价格3220-3300元/吨一线,涨10-40元/吨。美豆创出近两年半以来新高,大豆进口成本继续上升。畜禽养殖业逐步复苏,饲料协会数据显示9月份饲料产量2440万吨,环比增6.2%,同比增18.1%,及相比杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,且国庆期间油厂开机率明显下降,上周油厂压榨量降至138万吨,豆粕库存也下降,截止10月9日当周,国内沿海主要地区油厂豆粕总库存量93.96万吨,周降幅在2.22%,同比增加78.93%。油厂提价意愿较强,共同提振粕价上涨。但中国持续采购美国大豆,大豆到港量庞大,节后油厂压榨量或将回升至高位,预计本周压榨量或回升至204万吨超高水平,而水产养殖将在10月份之后逐步进入淡季,且价格涨至目前价位后,中下游采购谨慎,节后成交暂不大,暂抑制其涨幅。总的来看,全球通胀预期难消,大宗商品及股市普涨,资金卷土重来,南美大豆种植季天气炒作也拉开帷幕,利多占据主导,短线豆粕价格或仍将逐步上行。

菜粕:报价在2440-2550元/吨,涨50-80元/吨。供需报告利多,中加关系仍紧张,影响菜籽进口,菜籽压榨量不大,虽然上周沿海菜粕库存增至0.4万吨,但较去年同期大降86%,且上周油厂压榨量降至138万吨,豆粕库存下降,整体仍偏强。畜禽养殖业逐步复苏,饲料协会数据显示9月份饲料产量2440万吨,环比增6.2%,同比增18.1%,加上全球通胀预期,诸多利好支持短线菜粕偏强运行。

菜油:报价在9660-9710元/吨,涨100-130元/吨。国内沿海进口菜籽总库存下降至34.3万吨,周降幅13.82%,同比增幅49.78%。10月3日-10月9日,沿海油厂开机率继续回落,菜籽压榨开机率11.09%,上上周在12.69%。两广及福建地区菜油库存增加至49300吨,周增幅3.57%,同比降幅45.4%。上周华东总库存在148700吨,周降幅1.33%,同比降幅60.54%。供需报告利多,中加关系仍紧张,影响菜籽进口,菜籽压榨量不大,上周沿海菜油库存降至19万吨微降,而沿海棕油库存也处于偏低水准,亦给菜油带来支持。鉴于全球通胀预期难消,南美大豆种植季天气炒作也拉开帷幕,利多居于上风,预计短线菜油或维持高位运行。

豆油:国内沿海一级豆油主流价位在7500-7680元/吨,较上周五涨150-220元/吨。随着USDA大幅调降美豆结转库存等利多推动美豆期价创出近两年半以来新高,这令国内大豆的进口成本继续上升,从而给国内豆类油脂带来成本面提振。同时,近期国内油厂大豆压榨量持续下降,因适逢国庆长假截止10月9日当周油厂大豆压榨总量降至139万吨,较此前一周的187万吨降幅扩大至25%,明显低于节前200万吨/周以上的水平,这也部分抵消了国庆期间油厂豆油出货下降的不利影响,截止10月9日当周仅略增至134万吨附近,这一数值仍低于去年同期的135万吨,沿海棕油菜油库存也处于偏低水准,而今年饲料用油增幅较大,油脂供应并无压力。另外南美干旱影响播种,而拉尼娜导致的东南亚暴雨已经开始中断东南亚地区的棕油生产,同时全球通胀预期难消,资金积极入市重新做多油脂,预计近期国内豆油行情整体将维持较强走势。

棕榈油:沿海24度棕榈油报价地区价格在6730-6850元/吨,大多较上周五涨170-210元/吨。豆油库存仅134万吨附近,菜油及棕油库存也仍处较低水平,而今年饲料用油增幅较大,油脂供应并无压力,另外马来西亚9月末棕榈油库存环比仅增1.24%至172.5万吨,远低于去年同期245万吨,产地棕榈油库存重建缓慢。同时船运调查机构公布的数据显示10月前10日出口量增加12.4-13.3%,在11月份排灯节之前对印度的出口量增加,产地面对即将到来的雨季,后期棕榈果收获很可能受到影响。预计四季度产地棕榈油库存重建延续较缓,同时全球通胀预期难消,大宗商品及股市普涨,资金卷土重来,积极做多,预计短线油脂行情或将维持较强走势。

白糖:白糖出厂均价为5544元/吨,较上周六5519元/吨上涨25元/吨。虽然北方甜菜糖已上市,但压榨初期供应量仍不多,以及进口加工糖产量较前期降低,叠加截至9月末广西结转库存为31万吨,同比减少1.7万吨,云南结转库存为21.88万吨,同比减少5万吨,南方地区低库存优势仍旧较为突出;另外拉尼娜现象使得市场人士对于“天气市”炒作热情上升,预计短线白糖行情或保持强势走势,但需随时关注后续北方糖供应高峰,以及进口政策的变化。

玉米:全国玉米均价为2335元/吨,较上周六上涨12元/吨。东三省玉米减产成定局,政策粮投放减少,市场可流通货源偏紧,交易商对后市普遍看好,贸易商、用粮企业囤库意愿较强。华北深加工企业早间待卸车辆仍不多,截止今日车辆在456辆,较昨日减少97辆,企业看好后市,有提价意愿。从需求面来看,国内深加工企业库存稳步消耗,截止10月9日,国内123家玉米深加工企业库存已经连续7周下降。基本面利多情绪持续发酵,今日部分地区玉米价格继续上涨10-60元不等,继续关注新粮上市。

棉花:中国棉花价格指数CC Index:13617,涨361。飓风“德尔塔”已于上周末在美国路易斯安那州登陆,此次降雨给美棉质量带来的威胁更大一些。USDA报告偏多,美棉产量和期末库存基本没有变化,全球消费量有所增加,期末库存下降。操作上,多单持有,冲高减仓。

【版权声明】联合纺织网文章/图片来源于腾讯网,

文章仅供信息专递作用,如发现本站文章存在版权问题,

请联系我们,我们将第一时间核实、处理。

电话:0755-8229 6262