成本推动 纯棉纱价格上涨

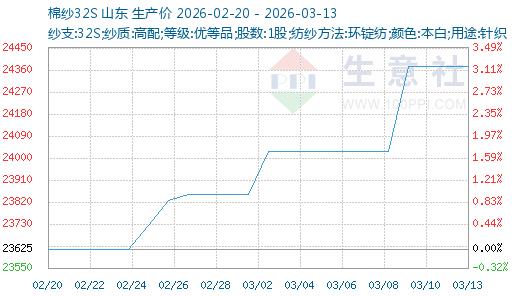

本周国内棉花震荡偏强运行,成本上涨压力下纯棉纱价格上调。截至3月13日,国内山东地区21S纯棉环锭纺现货价格参考22967元/吨左右,较上周上涨400元/吨左右,涨幅1.77%;32S纯棉环锭纺现货价格考在24375元/吨左右,较上周上涨350元/吨左右,涨幅1.46%。

行情简析:本周棉纱期货价格上涨,现货价格跟涨。随着下游复产企业增加,下游开机率持续回升, 棉纱销售速度有所加快,库存消化逐渐加快,加上对棉纱存在看涨预期,企业补库积极性有所增加。近日上海纱线展期间,商家推出促销方案,带动棉纱现货市场成交升温。一些纺企反馈,节后外销订单情况比较稳定,越南纺企订单可以排到5月份。

外纱方面:近期受孟加拉关税政策影响,美国纺服订单大量转向越南,越南棉纱本地消化加快,纺企开机率有所提升,棉纱报价高企。进口纱现货价格暂稳,主要港口现货库存普遍偏紧,部分规格出现断货现象,市场可售货源以印度纱为主,整体库存持续下降,贸易商挺价心态增强。 开机情况:传统纺织市场旺季,新疆大型纺企开机率依然较高,内地大多纺企开工率提升,综合来看,本周纯棉纱企业开工整体上涨。截至3月12日,纯棉纱企业开机率在70.18%,环比7.72%。

库存情况:传统“金三”旺季市场反应不及预期,纺企新增订单量有限,叠加棉花价格高位,纯棉纱企业成品库存量较上期累库。截至3月12日,纯棉纱成品库存30.57天,环比上涨1.13%。

成本方面:纺织行业“金三”需求缓慢启动,同时市场受到中东紧张局势以及USDA供需报告出炉的影响,在长期供需结构转向收紧以及季节性旺季预期的共同作用下,预计棉价短期或将维持震荡,但整体重心有望延续高位运行格局。据统计,周内普梳环锭纺C32S平均加工费在4341,环比3.56%。

需求方面:随着下游织造、印染企业全面开工,春夏订单开始启动,市场进入传统“金三”旺季。当前纺织坯布市场呈现需求回暖、价格稳中有涨的态势,定织品订单出现分化,常规坯布库存压力仍存,高支高密、功能性纯棉坯布订单情况较好。近期石油价格波动带动化纤、棉花、染料价格全线上涨,工厂生产成本增加,坯布工厂大幅上调报价。据统计,截止3月12日国内棉纺织造平均开工率49.62%,环比11.61%。

后市预测:目前“金三”订单不足预期,纺企被动涨价,但下游接受程度不高,市场仍在博弈中,预计短期纯棉纱价格窄幅震荡运行为主。

【版权声明】联合纺织网文章/图片来源于生意社,

请联系我们,我们将第一时间核实、处理。

电话:0755-8229 6262