成本强势大幅推涨锦纶长丝 需求跟进不足

生意社03月09日讯

受上游原料己内酰胺、PA6 切片现货价格大幅上涨推动,锦纶长丝主流报价全面上调,部分厂家封盘惜售;但下游织造、加弹企业多维持刚需采购,场内交投氛围一般,实际商谈重心随成本上移,后市走势将高度依赖成本端持续性及下游需求释放节奏。

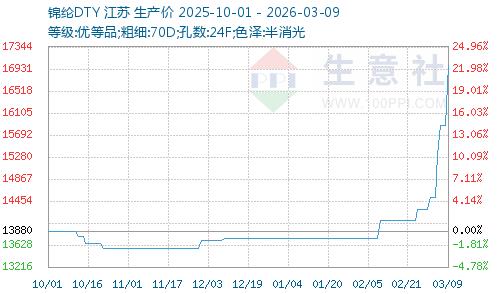

锦纶DTY(70D/24F)价格走势图

受成本压力与挺价情绪推动,部分锦纶纤维厂家选择封盘不报价,持货商多采取一单一议、实单据量商谈模式,市场报价弹性加大。

具体规格及价格变动来看,据生意社商品行情分析系统显示,2026 年3 月9日,锦纶长丝各主流规格价格均大幅上涨,其中锦纶POY涨幅最为显著,江苏地区锦纶长丝DTY(优等品;70D/24F)报价17000元/吨;锦纶POY(优等品;86D/24F)报价14750元/吨;锦纶FDY(优等品:40D/12F)价格报17775元/吨。

原料端:成本压力持续加码

锦纶长丝产业链价格涨跌图

今日(3 月9日)己内酰胺(CPL)现货市场延续暴涨态势,主流报价涨至11600 元 / 吨,PA6 切片市场同步冲高,江苏盛虹半光切片报 9450 元 / 吨、有光切片 9500 元 / 吨、全消光切片 9600 元 / 吨,成本端的刚性支撑成为锦纶长丝涨价的核心驱动力。受国际原油突破 117 美元 / 桶、纯苯等上游原料持续上涨影响,化纤产业链成本中枢全面上移,进一步倒逼锦纶长丝企业挺价。

需求端(主要制约)

节后下游织造开工率稳步回升,但终端订单多为短期小单,缺乏大型批量订单支撑,企业备货意愿低迷。加弹、织造企业受前期原料涨价影响,利润空间被压缩,采购行为更趋谨慎,刚需采购成为市场成交主流。

供给端(情绪支撑)

部分厂家封盘惜售、挺价意愿强烈,一定程度上缓解了市场供给压力,支撑价格上行。但整体行业开工率维持高位,供给充足的格局未发生根本改变,若需求持续疲软,挺价难以为继。

后市展望

短期来看,受国际原油、己内酰胺等原料价格持续上涨影响,锦纶长丝成本压力将继续加大,报价仍有上行空间,实际商谈重心将随成本上移。中长期来看,市场走势的核心变量在于下游需求释放节奏:若终端订单持续回暖,织造、加弹企业备货意愿提升,将支撑锦纶长丝价格持续上涨;若需求端持续疲软,成本端涨价动能耗尽后,市场价格或面临回调压力。

【版权声明】文章/图片来源于生意社

请联系我们,我们将第一时间核实、处理。

电话:0755-8229 6262